|

Tüm Yazıları

ShareThis ShareThis

|

Dünya Bankacılık Düzenleme ve Denetleme Kurulu

15.04.2009 |

|

|

| Okunma Sayısı : |

21100 |

|

|

| Oy Sayısı : |

17 |

|

|

| Değerlendirme : |

5 |

|

|

| Popülarite : |

6,15 |

|

|

| Verdiğiniz Puan : |

|

|

|

|

|

|

Dünya Bankacılık Düzenleme ve Denetleme Kurulu

Bankacı Gözüyle

Bülent Şenver

.

.

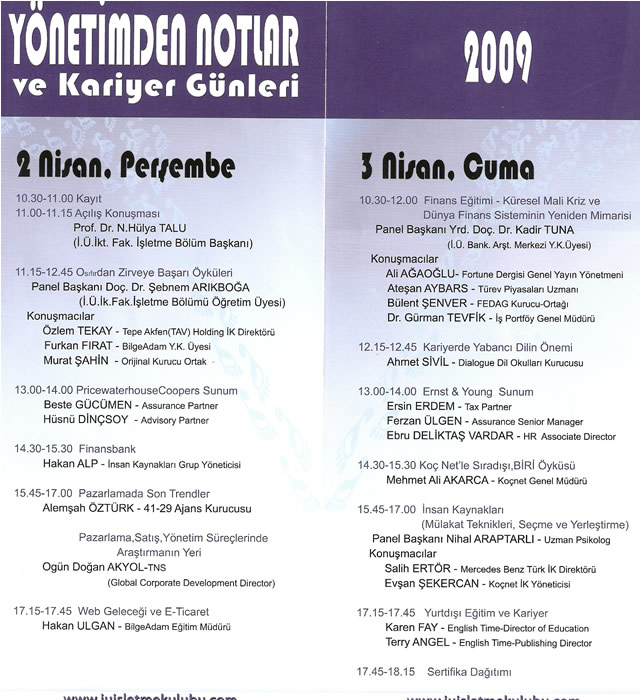

İstanbul Üniversitesi İktisat Fakültesi İşletme Kulübü Küresel Mali Kriz konulu panele beni konuşmacı olarak davet etti.

Panel başkanlığını Doç.Dr. Kadir Tuna'nın yaptığı panelde İş portföy Genel Müdürü Sayın Dr. Gürman Tevfik, Fortune dergisi Genel Yayın Yönetmeni Sayın Ali Ağaoğlu ve Türev PiyasasıÜrünleri Uzmanı Sayın Ateşan Aybard da panelistler arasındaydı.

Fortune Dergisi Genel Yayın Yönetmeni Ali Ağaoğlu bana "Bülent hocam siz benim 25 yıl önce Boğaziçi Üniversitesinde Cost Accounting hocamdınız" diyerek bana sarıldığında dünyalar benim oldu.

Topkapı Eresin Otelde yapılan panel salonunu gençler tıklım tıklım doldurmuştu.

25 yıl önceki talebem ile bir panelde yan yana oturup konuşma yapmak mutluluğunu yaşadım...

.

.

Kendi sesinden dinlemek için tıklayın.

BÜLENT ŞENVER:

Sunumu

Dünya Bankacılık Düzenleme ve Denetleme Kurulu

Ben burada sizlerle birlikte kriz konusunda kendi şahsi görüşlerimi , yine kendi sunum tekniğimle, basitleştirerek sizinle paylaşmak istedim. Bu masada otururkende ayrıca bir heyecan duyuyorum çünkü; şuanda benim solunda oturan, benim tam bundan yaklaşık 20, 21 yıl önce Boğaziçi üniversitesinde talebemdi. Bu da ayrı bir heyecan, talebem ile birlikte bir panelde olmak beni ayrıca heyecanlandırıyor.

Dünya krizi herkesi çok ilgilendiriyor, Türkiye'yi de çok ilgilendiriyor , Türkiye bu konuda bir şekilde şanslı deniliyor. Türkiye'nin şansı belki, krizin başladığı Amerika'da belki bir deprem gerçekleşti, depremin şiddeti çok büyüktü, bu depremin şiddetinin dalgaları giderek diğer ülkeleri vurmaya başladı. Biz merkez üssünden uzak dahi olsak , şiddetli bir deprem olduğu için bu dalgalar bize de geldi ve bizim ekonomimizi de olumsuz yönde etkiliyor. Bankalarımızı olumsuz yönde etkiliyor, reel sektörlerimizi olumsuz yönde etkiliyor.

Amerika bankaları önce olumsuz yönde etkilenmişti, onların bilançoları önce bozulmuştu, daha sonra reel sektöre yansımıştı. Türkiye'de bu ters oluyor. Türkiye'de bankaların bilançolarında bu kötü aktifler, değersiz aktifler bulunmadığı için, önce bankalar etkilenmedi, önce reel sektör ekileniyor. Reel sektörle birlikte arkasından bireyler, kişiler etkilenmeye başladı, şirketler 1500 kişi işten çıkarmaya başladı ve onun devamı olarak da bankacılık sektörü olumsuz yönde etkilenecek.

Bu kriz büyük bir kriz, çabuk geçeceğe benzemiyor, bunun için de artık yeni bir bankacılık düzeninden bahsediliyor. Yeni denildiğine göre demek ki eski bankacılık düzeninde bazı zaafiyetler varmış, bu zafiyetlerin giderilmesi gündeme geliyor. Belki geçmişe baktığımızda diyeceğiz ki; bu zafiyetler dünyada bitmez, bankacılık tarihini izlediğimiz zaman birçok geçmişte zafiyet görüyoruz ve bankacılık sisteminde birçok yenilenmeler görüyoruz. Yeniden yapılanmalar görüyoruz. Bu dönemde yeniden yapılanmaların bir başlangıcı.

Çok büyük bir şey oldu bu altı ay içinde, varlıklı olanların varlıkları yok oldu. Varlığı olanların varlıkları çöktü, azaldı. Bankaların isimlerinin önemi yok, kimisi 250 milyar dolar'dan, 19 milyar dolar'a düştüğünü gösteriyor. Kimisi 120 milyar dolar'dan, 4 milyar dolar'a düştüğünü gösteriyor. Burada önemli olan tespit şu; bankalar nereden nereye geldiler. Siz bu bankanın hisse senedine sahip olsaydınız, o kocaman değer, birdenbire ufacık değer haline düşseydi ne yapardınız? Eğer bu değeri siz satın alırken kendi varlığınızla satın aldıysanız belki kadere küser hayatınıza devam ederdiniz, ama bu değeri elde etmek için başkalarından borçlandıysanız , başkalarına ödemek zorunda olduğunuz borçlar , taahhütleriniz varsa işte o zaman birdaha düşünürsünüz. İşte o zaman ortaya çıkıp dersiniz ki; "Gelin hey dünya, bu sorunu birlikte çözelim. Gelin ülkeler toplanın, bu sorunu birlikte çözelim." Çünkü tek başına bir ülkenin çözebileceği kadar basit ve ufak bir sorun değil. O nedenle de Amerika ısrarla bütün ülkelerin çözüm konusunda katkıda bulunmasını istiyor.

Büyük zararlar yapılmış, değerli şeyler diye gösterilen şeylerin aslında o değerde olmadığı farkına varılmış ve bu oyundan bazıları para kazanmış, bu oyundan bazıları daha zengin olmuş. Şimdi soru şu; bunun faturasını kime çıkartalım? Zengin olan kısıtlı grubamı çıkartalım? Zengin olan ve sorunlarını çözmeye çalışan bir, iki ülkemi olsun bu faturayı ödeyecek? Yoksa bütün dünya mı ödesin? Bu faturayı herhalde dünya'ya ödetecekler. Türkiye dahil olmak üzere.

Dünya bankacılık sistemi maalesef bu hale geldi. Türk bankacılığını ayrı tutuyorum, Türk bankacılığı sağlam bir şekilde duruyor şuanda, ileriye yönelik insallah o sağlamlığı da devam edecektir. Dünya bankacılığı niye bu hale geldi?

Ben soruyorum ;"Seni bu hale kim getirdi? Sana elimi uzatmadan önce sormak istiyorum, seni bu hale kim getirdi? İtiraf et, söyle ki herkes duysun, yoksa elimi uzatmıyorum.

Söylemeye başlıyor birer birer. "Beni bu hale yönetim zafiyeti getirdi" diyor.

"Bunun içinde sende varsın CEO" olarak diyorum.

"Evet" demek zorunda kalıyor. "Beni bu hale denetim ve gözetim eksikliği getirdi" diyor. "Bir de para hırsı varya bende o para hırsına kapıldım, yıl sonunda daha fazla ikramiye almak istedim, emekli olurken 17 milyon pount, ingiliz sterlini emeklilik almak istedim. Kar ettikçe bana bedelsiz hisse veriyorlardı CEO olarak, bende kar etmek zorundaydım. Ne pahasına olursa olsun kar etmek istiyordum"

"Başka seni ne bu hale getirdi" diye soruyorum.

"Türev ürünler, biz isim üretmekte üstad, kağıt üretmekte üstad olduk. Kağıda kağıt üretmek, al üstüne zımbala , arkasından diğer bir kağıdı Japon yapıştırıcıyla yapıştırdıktan sonra oldu sana Wedding cake,

"Alırlar mı?"

"Alıyorlar"

"Alanlara ne diyorsun?"

"Biz bir düzenin içindeyiz, bu düzen beni bunları yapmaya müsaade etti."

"Nedir senin içinde yaşadığın düzen?"

"Kapitalist düzen"

"Peki son olarak ne söylersin?"

"Ahlaksızlık, moralite eksikliği, etiksizlik, iş etiği, iş ahlakı "

Bu kadar yeter deyip bu bankayı siz olsaydınız kurtarırmıydınız? Bırakın gitsinmi derdiniz? Bankadan hisse senedi alanlardansanız, Kurtarın, bankada çalışanlardansanız kurtarın, bankanın yöneticileriyseniz kurtarın dersiniz. Eğer bu bankalar 1, 2,3 tane olsaydı emin olun bırakın gtsin derlerdi. O kadar çok ki, onlar gittiği takdirde siyasilerde gider, hükümetlerin koltukları da gider. Bırakın gitsin diyemediler.

Krizin sonuçları , ortaya çıkan iki türlü zarar var.

1- Görünen Zararlar: Görünen, raporlanan, kamuoyunla paylaşılan zararlar.

2- Görünmeyen Zararlar: Kamuoyunun bilgisi dışında, paylaşılmayan zararlar.

Şuanda bilinen rakamlar çok büyük rakamlarla telafuz ediliyor, emin olun fazlası vardır bu zararların , eksiği yoktur. İşte bu sermaye bu zararları kaldırmayacak, yeniden sermaye yapılarının düzenlenmesi gerekecek. O nedenle de birçok ülkede bankaları devletler almak zorunda kalıyorlar. Devlet bankaları haline geliyor bu bankalar.

Aynı zamanda borç – özkaynak ilişkisi diye de hatırlayın. Özkaynakla zarar kaldırmaktan başka , borç kaldırmayı da düşünebilirsiniz. Bunun içinde bir takım değişiklikler yapılması lazım. Japon yapıştırıcısıyla yapıştırdığımız, zımbaladığımız türev ürünleri ortaya çıktı ki her kağıdın arka tarafı zarar. Birbirleri ile ilişkili kağıt bunlar.

Bilanço varlıklarının içine bakıldığında da şuanda da bu varlıkların içinin kurtlanmış olduğu ortaya çıkıyor. Bu varlıkların değerleri düşürülmüş . Şimdi dünyada yöntemler aranıyor. Acaba bu kurtları başka bir ağacın içine koyabilir miyiz? Benim ağacımdan al kurtları başka ağaca götür. Benim bilançomdan kurtları al başka bir bilançoya gönder. Her yerde böyle bir sistemi biz kurmaya çalışırsak , kurtlu ağaç ne olacak sonunda? Onuda vergi ödeyenlere yediririz.

Birde şu eksiklik oldu, uygun olmayan yapılanma oldu bankacılıkta; Bilanço dışı gizlenmiş zararlar vardı, riskler gizlendi. Buzdağının hep üstünü gördük, bir de buzdağının altı var. Maalesef buzdağının altını kamuoyu yeni yeni görmeye başlıyor. Riskleri gizlemek artık olmalı. Ve bunun sonucu kredi sorunları çığ gibi büyümeye başladı. Bankacılar da kara kara düşünmeye başladı "Bu kredileri ben ne yapacağım, kime satacağım" diye .

Bankaları bekleyen önemli tehlikeler var. Bankacılık sistemi dünyada risk almadan çalışan sistemler değil tabiki ama bu riskler önemli olmaya başladı. Bankaların hayati tehlikesi olacak boyutlara ulaştı. Birilerinin bu risk unsurları ortadan kaldırması, ya da bankaları özel koruma altına almaları gerekiyor.

Reel sektörüde bazı riskler bekliyor. Bankaları mı kurtaralım? Reel sektörü mü kurtaralım? Allah kurtarsın deyince o başka türlü kurtarıyor. Bu dünyada kalarak kurtulalım. Dünyada kalarak kurtulmak da reel sektöre de bazı destekler yapmak onu da bir şekilde risklerden korumak ihtiyacı söz konusu.

Ya kaçın, ya patlamasını engelleyin, çünkü büyük bir saatli bomba var. Kaçamayacağımıza göre, çünkü bu bomba bütün dünyaya konulmuş bir bomba, o zaman patlamasını engelleyelim. Amerika o nedenle "Gelin bütün ülkeler birlikte hareket edelim, birlikte para koyalım, yardımcı olalım" diyor.

Artık problem hapla düzelemeyecek kadar büyük , ameliyat gerekiyor bu sisteme. Eskiden birkaç hap alıyorduk , sorunumuzu çözebiliyorduk. Önemli ameliyatlar gerekiyor.

Devlet ne yapacak? Devletler bankaların başını bükecek diyorum ben. Devlet bankaların başını bükmeye başladı. Özel bankalara devlet müdahaleleri başladı. Devlet olarak parmağımı alıp kafalarını ezeceğim diyorum. O kadar hırslanmışım ki devlet olarak . Bırakın devletin hırslanmasını vatandaş bile çok hırslı. Sokakta bankacı görünce üzerine gidiyorlar. Bankacılar ise artık ceketsiz, kravatsız geziyorlar ki bankacı oldukları anlaşılmasın. Onlara karşı çok büyük sempati yok , tersi var, hırs var kızgınlık var bankacılara karşı. "Bunu bize nasıl yapabilirsiniz? Bunu görmezmisiniz?" "Görüyorduk ama işimize de geliyordu" da diyemiyorlar bankacılar.

Dünya bankacılık sisteminde yapılması gereken işler var. Yeniden yapılanma, sağlam bir yapı ortaya çıkarılması gerekiyor. Sağlam yapıyı da sizler gazetelerden takip ediyorsunuz, dünya da artık yeni bir bankacılık gözetim ve denetimi ile ilgili yeni sstandartların geliştirilmesi söz konusu diyorlar. Bu yakın bir gelecekte ortaya çıkacak olan bir gelişme. Buna neden olan sistemler , kapitalist sistem, finans sistemleri artık gülmeyi unutmalılar diyorum. Sorumluların artık gülmeye hakları yok. Çünkü vergi ödeyenler, tüm yaşayanlar, bu faturayı ağır bir şekilde ödeyecek.

Dünya bankacılığında yeni düzen, yeni rollerde bugüne kadar söylenen yapılanmalara ilave olarak, aklıma iki öneri geldi, onu sizinle paylaşmak istiyorum:

1- Dünya Bankalar Birliği diye bir kuruluşun , önümüzdeki dönemde yapılanmasında faydalı olacağına inanıyorum. Sadece bir dernek gibi çalışan değil, etkili olan, kural ve kaide koyan bir birlik olması kaydıyla.

2- Dünya Bankacılık Düzenleme ve Denetleme Kurulu'nun oluşturulması. BDDK'nın başına bir de "D" koyup, DBDDK. Belki uzun vadede olabilecek bir şey ama şimdiden sinyalleri şöyle geliyor; Amerika dahil olmak üzere tüm dünya bankalarının uygulamasında yarar olacak, standartların, esasların ortaya çıkartılması konusunda birtakım ciddi çalışmaların yapılacağını söylüyorlar.

Bu kadar kötü şartlar gibi gösterilse dahi, ben de sizinle bankacılığın içine düştüğü zafiyetleri sizinle bu derece açık yüreklilikle paylaştıktan sonra dahi ben sizleri ileride bankacı olmaya davet ediyorum,. Çünkü bankacılık bir lokomotiftir, ekonomilerin lokomotifi bankalardır. Bankalar daima ekonomiler içinde önde gelen kurumlar olacaktır. O nedenle içinizde okulu bitirdikten sonra , finansı sevenler varsa, bankacılığa hoşgeldiniz. Teşekkür ederim.

.

Bülent Şenver sunumunu indirmek için lütfen tıklayı.

.

.

.

soldan sağa Doç.Dr.Kadir Tuna, Bülent Şenver, Ali Ağaoğlu, Dr.Gürman Tevfik, Ateşan Aybars

.

Kendi sesinden dinlemek için tıklayın.

.

GÜRMAN TEVFİK:

Sunumu

Amerikan hükümetinin borcu 10 trilyon ABD dolarını aşmıştır

Global krize etki eden dengesizlikler değildi. Son dönemlerde kriz analizi sermayenin artış gücü son üst seviyelerine yükselmişti. Sermaye hareketleri hızlanmış, buna karşılık da iş gücü hareketi yüzyıl öncesi seviyesinde kalmıştı. Sermaye ve iş gücünün bu şekilde hareket edememsinin sonucu , sermaye Uzak Doğu'ya yoğun bir şekilde kaymaya başladı. Sermaye serbestliği bir yandan artarken, iş gücü serbestliğinin olmaması ve iş gücünün yoğun olduğu Çin, Hindistan gibi ülkelere sermaye akmaya başladı. Bildiğiniz gibi sermaye mobilite yüksek, iş gücünün mobilitesi ise düşüktür.

Esas nedenlerinden bir tanesinin nedeni budur. Buna baktığımızda son yıllarda Uzak Doğu üretim merkezi haline geldi. Uzak Doğu dış ticaret fazlası veren , ABD ise dış ticaret açığı veren bir ülke konumuna geldi. Sonuç olarak rakamsal olarak da baktığımızda da dünyadaki cari açığın toplamı 1.4 trilyon'a ulaştı. Bu 1.4 trilyon'luk cari açık yarısı Amerika Birleşik Devletleri tarafından verildi. Diğer açık veren ülkeler İspanya, İngiltere, Avusturya, İtalya ve Türkiye dir.

Dünya açığı'nın yarısını tek başına Amerika Birleşik Devletleri'nin vermesi çok önemli.

Diğer bir önemli konu da kim bu fazlalığı sağlıyor dünyada? Bazı ülkeler fazlalığı sağlıyor, bazı ülkeler açığı veriyor. Bu günlerde görünen cari fazlalığı verenlerin, cari açığı verenleri finanse etmeleri devam etsinler şeklinde çözümlerde ortaya çıkıyor.

Fazla verenler kim? Çin, Almanya, Suudi Arabistan, Rusya, Hollanda, Japonya. Çin tek başına 2 trilyon doları aşan cari fazlalığı veren bir rezerve sahip, bu da dünya dengeleri için önemli konulardan biri.

Amerika Birleşik Devletleri cari açık veren, negatif reel faiz sunan tek ülke. Bu krizin önemli başka nedenleri, dengesizliğin nedenleri. Diğer önemli bir farklılık da son dönemlerde , 2008 yılı sonuna gelinceye kadar Merkez Bankaları'nın farklı para politikaları uyguladıklarını görüyoruz. Kimisi enflasyona yönelik, kimisi büyümeye yönelik, nitekim Amerika Merkez Bankası ile Avrupa Merkez Bankası arasında para politikalarında çok ciddi farklılıklar olduğunu görüyoruz. Diğer Merkez Bankaları'nın da farklı politika izlediğini görüyoruz.

Bir başka önemli neden de ABD doları golobal bir para olması nedeniyle ABD için para çarkları büyürken , global çarkların etkisi büyümemektedir, bu da önemli bir faktör. Kaydi para ABD içerisinde yaratılmıyor, ABD dışında da Amerikan Doları cinsinden kaydi para yaratılmakta.

Diğer bir önemli dengesizlik ise döviz kuru politikaları. Dünyada bazı ülkeler sabit döviz kuru politikaları uygulamakta, bazı ülkeler çıpalı, bazı ülkeler dalgalı. Çıpalı döviz kuru politikası uygulayan ülkeler var, bu yapı bize iki tane para zorunluluğu ortaya çıkardı. Bir tanesi sık sık kullanılan universal dedikleri Avrupa parasının hakim olduğu 15 ülke ve buna bağlı ülkeler. Diğer bir kavram ise, yeni yeni konuşuluyor , bugünlerde yeni global paraya ihtiyacımız var gündeme geldikten sonra ortaya çıkan yeni bir kavramda dolara bağlı paralar. Kim bu dolara bağlı paralar? Birincisi Çin, ikincisi Körfez ülkeleri yani petrol üreten ülkeler. Amerika Birleşik Devletleri'nin kendi parası var. Avrupa Birliği'nin de kendi parası var. Global bir parası olmayan kim var? Çin, Rusya, Hindistan. Bunlar önemli bir güç olarak iki para birimine karşı tavır almaya başladılar. Dünyanın yeni bir para birimine ihtiyacı olduğu sık sık dile getiriliyor. Buna ihtiyacı olan Çin, Hindistan. Çünkü Çin rezervleri nasıl kullanacağını bilemiyor, tamamen Amerika Birleşik Devletleri'nin politikasına bağlı olarak elindeki rezervleri kullanacaktır. Dolayısıyla kur politikaları farkı. Herkes kendi sistemine göre bir kur politikası uyguluyor. Genelde dalgalı kur politikası önerilirken bazı ülkeler uyguluyor bazı ülkeler uygulamıyor. Bazı ülkeler çıpalı, bazı ülkeler sabit döviz kuru politikası uyguluyor.

Buna çok somut bir örnek Suudi Arabistan'nın 3.75 dir, Suudi Arabistan ile Amerikan doları arasında . Suudi Arabistan'nın rezervleri artsada , azalsada Suudi Arabistan'nın Amerikan doları karşısında para birimi değişmiyor. Dolayısıyla son yıllarda Suudi Arabistan'da görünen enflasyon rakamında Amerika'ya nazaran birbirne paralellik arz etmiştir. Siz aynı parayı kullanıyorsanız , fikslediyseniz kurunu siz bir anlamda Amerikan dolar'ı kullanıyorsunuz demektir. Bu da önemli bir ipucu olarak size söylemem gereken konu.

Diğer bir önemli konu; ekonominin vücudunda olan dengesizliğin önemli nedenlerinden biri ABD kamukesimi ve aile halkı borçluluk oranı çok yüksektir. İkinci önemli nokta konut kredilerinde kaldıraç 18 kattı. Ne anlaşılması gerektiği konusunda size ipucu vereyim. Bir ev almak istiyorsunuz gidiyorsunuz bankaya , evin fiyatı 100 YTL olduğunu varsayalım, siz

5 YTL para koyuyorsunuz 95 YTL 'sini banka ödüyor, siz evi alıyorsunuz. Demek ki 18 kat kaldıraçlı. Bunun banka bilançolarına etkisi ne? Banka bilançosuna baktığınızda 95 YTL konut kredisi görülür. Banka'nın aktiflerinde yarattığı krediler 95 YTL olarak durur.

Konutun fiyatında meydana gelebilecek herhangi bir gelişme , teminat olarak kullandırdığı kredinin değerini aşağıya doğru çekmektedir, ve özkaynağı kaybetmektedir. Konutun fiyatının yüzde 10 düşmesi demek, 100 liralık konut 90 liraya düştüğünde ev sahibinin 5 liralık özkaynağı buhar oluyor demektir. Ayrıca bankanın da 5 liralık kredisini zarar yapması demektir.

Yoğun ölçülerde kredi kullandırılması söz konusu ise , bu kredilerin 2000 ile 2006 yılı arasında 4.8 trilyon dolarlar , 9.5 trilyon Amerikan Dolarına yükseldi. Yani 2000 yılına kadar olan konut kredileri büyütüldüğü kadar büyütüp , 6 yıl içerisinde bir o kadar daha bir büyüklük yaratılmış. Bu büyüklük nasıl yaratılmış? Her yıl ortalama 1 trilyon dolar'a yakın konut kredisi verilmiş. Konut fiyatlarında meydana gelen düşme demek , bankaların özkaynalarının erimesi demek. Onun için birbuçuk sene önce 1 hissesi 50 dolar'a alınan Citibank'ın , bugün 1 hissesi 1-2 dolar'a işlem görmekte.

Amerikan hükümetinin borcu 10 trilyon ABD dolarını aşmıştır.

Finans kesiminin toplam borcu da 15.8 trilyon Amerikan dolarıdır. ABD bankalarının bugüne geliş nedenleri ise regülasyonun azaltılması, düzenlemeleri, mevzuatıdır. Konut kredileri verilirken risk derecelendirmelerine yeteri kadar önem verilmedi.

Faizler uzun dönem düşük seyretti, buna bağlı olarak alternatif ürünlere talep arttı. 2001 . 11 Eylül olayından sonra Amerika'da durgunluğa girilmesin diye faizler yüzde 1 'lere kadar çekildi. Bu birtakım kar edebilmek için kredi portföyünün büyütülmesi gerekiyordu bankalarca , bankalarda bunu çok kötü şekilde kullandılar. Türev ürünlerinin denetim ve gözetimi yeterince yapılmamıştı.

Bir takım yardım paketleri açıklandı ama işe yaramıyor , çünkü uzun süre dengesizlikten sonra ciddi bir hastalığa girmişsiniz, 5 yılı uykusuz geçirmişsiniz , sonra tedavi olmaya başlamışsınız, aspirin tedavisi görüyorsunuz ve aspirinle bu tedavinin olmadığı biliniyor. Belki kemoterapi yapmak gerekiyor, kansere yakalanmışsınız.

Tüketicinin güveni azaldı, bu güvenin tekrar kazandırılması o kadar da kolay değil. Dengesizliğin diğer bir önemli nedeni regülasyonlar. Regülasyonlar dediğimiz düzenlemeler ; çeşit çeşit finansal kurumlar var . Bankalar en geleneksel finansl kurumlar, bunun yanında yatırım bankaları var, kalkınma bankaları var, yatırım fonları var, factoring şirketleri var, leasing şirketleri var.

Bankaların en önemli özelliği diğer kurumlardan farklı olarak, bankalar yüksek kaldıraçlı kurumlardır onun için aşırı düzenlenmiştir. Kaldıraç kullanan kurumlarda düzenleme yapılmıştır. Diğer bazı kurumlar vardır düzenlemesi yoktur, en düzenlemesi olmayan kurumalar da Hedge banklardır. Hedge banklarda son zamanlarda ki büyüklüklerin yani kriz evresi büyüklüklerin 2.7 trilyon dolara yaklaşmıştır. Bunlarla ilgili herhangi bir düzenleme yoktur. Düzenlemesi yapılan kurumlarla , düzenlemesi yapılmayan, yarı düzenlemesi yapılan kurumlar iç içe geçmiştir. Bunlar artık birbirlerine bağlıdır. Siz birinin düzenlemesini yapıyorsunuz, diğerinin yapmıyorsunuz ama onlar birbirine bağlı dır. Nasıl bağlıdır? Hedge bank Ticari bankasından yada Yatırım bankasından kredi alır, yatırım bankası gider Ticari bankasından kredi alır, neticede bu sistemin çarkı haline gelirler. Her ne kadar finansal kurumun bir tarafını düzenleyip, bir tarafını düzenlemeseniz bile, tümüne düzenlenmemiş etki yaratan bir yapısı söz konusudur. Nitekim bugünlerde Hedge banklarla ilgili düzenlemeler çok konuşuluyor.

Dünkü gazetede vardı, Amerika Hazine bakanı, Amerika Sermaye Piyasası Kurumunun bunun düzenlenmesini , özellikle belli büyüklükteki fonların düzenlenmesini istiyor. Biz aynı şeyi 2 sene önce söylemişiz. Nerede söylemişiz? Türkiye'de söylemişiz. "Gereksiz Hedge fonlar dünya ekonomisini krize sürüklüyor" demişiz. Bunlar bilinen şeylerdi. Biz burada Türkiye'de yaşayıp biliyorsak, Amerikada yaşayan , uzman olan kimselerinde bizden daha iyi bilmesi gerekirdi.

Türkiye'yi analiz etmek lazım, nerede farklıyız, nerede değiliz. Tüketici kredileri ve kredi kartların toplamı yüzde 11.9 . Bu Amerika'da milli gelir ölçüsünde. Bizim milli gelirimizin ne kadar olduğunu biliyorsunuzdur , yaklaşık 750 milyar dolar. Demek ki 750 milyar dolar olduğuna göre , bizim tüketici kredileri ve kredi kartları demek ki çok düşük. Sermaye ve yeterlilik konusunda bankaların açık pozisyonu önemli ölçüde bulunmuyor ve bilançoların birtakım yapılandırılmış bölümleri yok. Hedge fazlası ciddi ölçüde yok.

Zayıf yönleri ise cari açığı yüksek, özel sektörün döviz cinsinden borcu yüksek. Burada birtakım kıyaslamalar var, toplam borç sorunu gayri sayri milli hasılası baktığımızda Türkiye çok düşük düzeyde. Bu çok olumlu bir gelişme Türkiye açısından . Cari açığımız önemli bir risk konusu bu da ekonomik daralmayla birlikte kapanma noktasına gelecek . Yılsonu 15 milyar dolar gibi bir beklenti söz konusu.

Peki ne gerekiyor? Bir anlaşma gerekiyor. Bu G-20'de konuşulan, tartışılan konular, ne yapmamız gerekiyor? Aslında şimdi yapılması istenilen nedir? IMF'in fonksiyonlarının daha da artırılması. IMF'nin dünya bankası'nın gerçekten uluslararası ülkeleri konumlayan bir kuruluş haline getirilmesi . Bu nedenle cari fazla veren ülkelerin , Çin, Japonya gibi , fon aktarark IMF'in aktiflerinin büyütülmesi , IMF yoluyla da mali sıkıntıda olan ülkelere para aktarılması.

Burada ne yapılmak isteniyor. Düzenlemelerin artırılması gündemde. Mali sistemde ağır düzenlemeler ortaya çıkacak. Vergi cenneti denilen offshore merkezlerinde işlem yapma yasakları getirilecek.

Size çok somut bir örnek vereyim; 1929 krizinin önemli nedenlerinden biri de , New York borsasının aşırı şekilde şişmesii , biranda insanların servetlerini kaybetmesi . O tarihlerde yatırım fonları vardı, o tarihlerin yatırım fonları Hedgebank gibi çalışırlardı. 100 liralık özkaynak varsa 900 lira kredi alarak 1000 Liralık işlem yapabilir, 1000 liralık aktif büyüklüğe ulaşıyordu. Burada çok büyük kayıplar oldu.

Fonların borçlanarak işlem yapması neticesinde çok büyük kayıplar oldu, spekülasyonlar oldu. Kriz sonrası 1940 tarihinde ABD'de bununla ilgili yeni bir düzenleme "Yatırım Fonları Yasası" ile yatırım fonlarının kredi kullanması yasaklandı. Nasıl çalışacağı net olarak açıklandı. 1970-1980'lerde Hedge bank kanunun gelişmesiyle bu mevzuatın dışına çıkarttılar, 1929 'da yapılan yatırım fonları faaliyeti aynen devam ettirildi. Bu sefer Hedge bank aracılığıyla. Aynı filmi bir daha görmüş olduk.

Netice itibariyle, IMF daha yetkili olacak, daha büyük bir bilançosu olacak, IMF bir nevi dünya merkez bankası fonksiyonu gibi bir fonksiyon üstlendirilecek IMF'e. Bu da tabii gelişmekte olan ülkeler için bir bakıma olumlu, bir bakıma olumsuz yönleri bulunmakta, bunu ayrı bir tartışma konusu olarak değerlendirmek gerekiyor.

Dünya'nın yeni bir para birimine ihtiyacı var, ne ABD'den geliyor bu görüş, ne de Avrupa Birliği ülkelerden , daha çok Çin ve Rusya'dan geliyor. Bunun kabul edilme olasılığı düşük.

Yeni bir kuruma ihtiyaç var dedik, yeni bir kurum yaratılmıyor, mevcut kurumlar güçlendiriliyor. Politika bu.

.

Gürman Tevfik sunumunu indirmek için lütfen tıklayın.

.

.

.

.

Kendi sesinden dinlemek için tıklayın.

ATEŞAN AYBARS:

Sunumu

Krizler özünde sağlıklıdır

Değerli Arkadaşları, Gürman Bey'in de bahsettiği gibi fizyolojik analisti ile vücuttaki bazı aksaklıkların ekonomide de benzer şekilde ilişki gösterdiğidir. O nedenle de krizler özünde sağlıklıdır. Aynı bir organizma gibi krizleride herhangi bir hastalığa bulaşmışsa öldürmemek lazım.

Krizlere bakıldığında gerçekten bir çok kriz yaşadık ancak, bunlar basit ölçekte, hap almayla geçilen , kredi türünde kolay atlatılan krizlerdi. Ancak bu kriz alacaklı borç, verecek kriz şekline dönüştü. O bakımdan biraz daha diğerlerinden farklı. Şenver hocam'ın dediği gibi para hırsı, denetim eksikliği, yönetimin eksikliği kavramlarından bahsetti. İşin özü 30 yıl önce batı'nın bize tek reçete yazmasıyla başladı. O da Merkez Bankası başkanı zamanında küreselleşme adı altında bundan sonra dünya insanları tasarruf etmeyecek, tüm ulusun kapıları veya duvarları indirlip özelleştirme yapılacak , günüzdeki teknoloji ile müthiş üretim ve harcama diye bir motto yakaladılar. Bunun çerçevesinde "Bırakınız yapsınlar , anlayışıyla 97 sonrasında bankaların yatırım bankasına dönüşen süreciyle hızlanan ciddi bir erezyona başladık. "İnsanoğlunun katıksız hırsı ve aptallığı evrenseldir." söyleyişi aslında batıya özgüdür. Doğu daha bu işleri göreceli veyahut dua ile birlikte yaptığı için bu kadar hırs görünmez özünde.

Amerika Birleşik devletlerinde birkaç yıl öncesine kadar ev almak hiç mesele değildi. Sizi yolda çeviriyorlardı, üç şey soruyorlardı. Vatandaş, yada Amerikalı olmak zorunda değilsiniz, Green Card gerekliliği yok. Böylelikle ciddi bir şekilde büyük bir talep dünyası yaratıldı. Ciddi olarak enflasyonel bir süreç başlatıldı.

İşin kötü tarafı siz faiz oranlarını istediğiniz kadar düşürün, bir işe yarayamaya bilir, bugün olduğu gibi. Faiz oranlarını çıkararak hem ekonomiyi durdurabilir, frenleyebilirisiniz. Faiz oranlarını çok ciddi şekilde indirip ekonomiyi toparlamaya çalıştılar. Çünkü o süreçte baktılar ki , enflasyon bizim istediğimiz bir şey değil, ama enflasyon denilen bela çok kötü olarak geliyor. Dolayısıyla iki kötünün iyisi olan enflasyonu tercih etmeye başladılar. Faiz oranlarını sonuna kadar indirdiler. Dediğim gibi faiz oranlarını sıfıra bile indirseniz , talep yoksa bir işe yaramıyor bu böyle oldu ve bunun üzerine , yeni para basma, faiz oranı düşük ayrıca para basma süreci başlatıldı. Fakat bütün bunların yetersiz olduğu ve ABD başta olmak üzere tüm küresel Merkez Bankaları'nın tuhaf bir inovasyon yani çareler süreci başlatıldı.

Büyük krizlerden sonra hep savaşlar çıkar söylenti, endişe başladı ama kapitalizm artık eskidi, yaşlı. O bakımdan savaş süreci çıkması olasılığı yok. Zaten savaşın özünde bütün dünyada hammadde paylaşımı var. Kapitalizmin büyümesi için, hammadde gereği savaşlar yapılmış . Oysa bugünlerde teknoloji ile neyin nerede oldu belli.Tek endişe edilen şey; elbetteki enerjidir. Bugün ekonomide üç tane önemli endeks vardır. Bunlardan bir tanesi altın veya döviz endeksi, insanoğlunun birikimlerini gösterir. Ne kadar zenginiz, ne kadar bolluk içinde yaşıyoruz. Üçüncüsü enerji endeksidir.

İşin özünde anlaşılan odur ki kredi finansmanına dayalı 30 yıllık tüketim modeli bitti. Dolayısıyla artık bu tüketim malını bitmesini nasıl yönlendireceğinizi krizin çözümü olacaktır. Birkaç aydır ABD bankaları alıyor, İngiltere öyle yapıyor, diğerleri öyle yapıyor , devletleştiriyorlar, ama bu aslında sosyalizm anlamında değildir, olsa olsa devlet olarak evreyi yükseltmektir. Özünde kapitalizmi yaşatmak en büyük amaçları.

İkincisi elbetteki serbest piyasa ekonomisi işlediği gibi işlemektedir, giden gider, kalan bizimdir anlayışı bir bakıma doğrudur. Ancak işin garip tarafı ciddi bankalar batırılmaya müsaade edilmez. Neden edilmez? Çünkü onların sahipleri kendileridir. Özel sektördeki bankaların istediği gibi , gerektiği gibi davranır. Hayır öyle değil, serbest piyasa ekonomisinin , kendini eleyen, yöneten, düzenleyen yönünü kullandırmak istemiyorlar.

Son olarak da Japonya örneği var. Bekleriz , gibi bir kültürle , ABD'nin kültürel gelişmeleri ile uzlaşmaz, çünkü ABD daha çabuk , daha pratik sonuca gitmek isteyen bir kültür. Daha pratik çözüm isteyen bir toplumdur. O bakımdan muhtemelen daha önce bahsedilen yeni para ile ilgili bir misyon yüklenmesi, doların küresel para olma özelliğindeki erezyonun gündeme gelen konularla durumu geçireceklerdir.

Bu krizin elbette çok önemli iki sorusu var. Ne zaman biter? Birde merak edilen ; bu krizde kaybedilen ne oldu? Kim kabetti? Nereye gitti? Bu krizin artık bir finansal kriz olmadığını, finansal krizin ötesinde reel sektör krizi olduğunda hep birlikte anlaştık. Bunun nedeni şudur; bugün Amerika Birleşik Devletleri çok uzun bir süre batıyla birlikte bu finansman modeli , kredi finansman tüketim modelini yürütmek zorundaydı. Ama insanoğlu öyle tüketmeye başladı, bu tüketim modeli küreselleşmeyle birlikte, bugün Türkiye'de bile her üç ayda bir yeni bir telefon modeli çıktığında, telefon değiştirmek isteyen bir jenerasyon oluştu artık. Dolayısıyla bu tür bir tüketim kalkanını dünya kaldıramıyor. ABD, savaş sonrası 1960'lardan sonra restorasyon veyahut ve kaynak aramak için çok çabaladı. Şimdi geldiğimiz noktada eğer böyle gidersek düzelemeyiz. Bize dört tane dünya lazım. Dört tane dünya olmayacağına göre, bu krizin reel sekytöre yansıyıp , tüketimi azaltması, herkesin ayağını yorganına göre uzatarak daha bilinçli tüketim yapması şeklinde bir sürece soktu. Bu süreç maalesef alışkanlıkların değişimi olduğu için , uzunca sürecek bir sürece benziyor. Likidite krizleri birkaç ay veyahut 1 yıl içinde geçiştirilebiliyordu. Reel sektöre yansıyan kriz gerçekten refah, halkın tüketimi ile ilgili bir kriz olduğu için daha fazla sürecektir diye düşünüyorum.

Nereye gitti bu paralar veyahut krizi kim ödeyecek? Gürkan Bey'in de dediği gibi hep birlikte ödeyeceğiz. ABD' misyonlarla uğraşır, her ülkenin programları vardır. Dolayısıyla bizlerde ufak tekef stratejik veya taktiklerle atlatmaya çalışacağız.

Bu işin özünde geçmiş otuz senede, yarın yokmuş gibi yaşam tarzının bedelini ödeme süreci var. O süreç de 2 yıl önce başladı. Muhtemelen dünyanın ekolojik sağlığı, doğu batı arasındaki uçurumun azalması, insanların daha anlamlı yaşam tarzı için , ilk başta bahsettiğim finansal krize etki olarak iyileşmek için böyle bir sürece ihtiyaç olduğunu görüyorum

Teşekkür ederim.

.

soldan sağa Doç.Dr.Kadir Tuna, Bülent Şenver, Dr.Gürman Tevfik, Ateşan Aybars, Ali Ağaoğlu

.

.

Kendi sesinden dinlemek için tıklayın.

ALİ AĞAOĞLU:

Fortune Dergisi Genel Yayın Yönetmeni

Sunumu

Kapitalist sistem çöktümü?

Sona kalmak iyi olmuyor. Son konuşmacıların tahlihsizliği, konu da kriz olunca , iyi bir şeylerini yakalamaya çalışıyor insanlar. Ben yinede sizinle iki tane tecrübemi paylaşmak istiyorum. Ben buraya Fortune Türkiye'nin genel yayın yönetmeni olarak davet edildim, teşekkür ediyorum. Burada olmaktan da müthiş keyif alıyorum, üniversitelerden böyle bir davet geldiğinde hiç redeetmiyorum.

Ben aslında bankacıyım. Bankacılık kısmında 2007 krizinde Türkiye'de ki el konulan bankacılık krizinin içinde yaşadığım, hazineden sorumlu grup müdürüyken , 86'dan bu yana bankacılık geçmişim var. Bayağı bir kriz gördüm. 88'de ki ilk müdahale Sayın Rüşdü Saraçoğlu'nun , ilk Merkez Bankası başkanı olarak müdahalesi ardından da, 1994 krizini yaşadım, en sonda Rusya'ya gittim, orada çalıştım. 1998'de 17 Ağustosta Rusya'da kriz patladı, ben tahmin ettim ve 12 Ağustosta Rusya'dan kaçtım. Türkiye'ye Egebank'a geldim, başka bir kriz yaşadım.

Şuanda yaşanılan krizide yakından izliyorum. Neden izliyorum? Diğer krizlerin içinde yaşayarak geçirmiştim, bunu dışardan izleyerek yaşıyorum krizi .2007'de yaşadıklarımızla bu kriz neredeyse karbon kopya. İki tanel temel fark var, bir tanesi öncelik farkı .

Biz 38 milyar dolar civarında bir rakamla bu işi bağladık, şuanda Amerika'da hala hasar tespiti yapılamadı. Ama oran olarak baktığınızda çok benziyor. O zaman bizim Gayri Safi Milli Hasılamız yaklaşık 250 milyar dolar civarındaydı, biz 38 milyar dolarla yaklaşık yüzde 15 'lik gayri safi milli hasılaya oranla bu hasarı atlattık. Amerika'da şuanda 15 trilyonluk bir ekonomi , onlarda yüzde 15'lik bir rakamla yaklaşık 4. 5 trilyon'luk br rakama geliyorsunuz ki, hesap oraya doğru gidiyor büyük bir ihtimalle.

Bazı ortak yönlerimiz var, bizde krizin ilk başında iki devir yaşandı her iki krizde. İlk başında teşhis hataları yapılır, bizde yaptık aynı hatayı. Birinci kısmı likidite kriziydi, bizim Merkez Bankamız döviz krizi olarak algıladı, ikincisi döviz kriziydi likidite krizi olarak algıladı, bir karışıklık oldu. Teşhisi yanlış koyduğunuz zaman tedavi de ister istemez yanlış oluyor.

Birkaç tane eklemek istediğim nokta var, Gürman Bey'in dediği gibi bu "dengesizlik" diyor ben onu biraz daha abartarak söylüyorum "açgözlülük" diyorum. Bu sadece bankacılık sisteminde veya bankacıların yıl sonunda elde etmek istedikleri bonuslar değil, aslında onlara bu ortamı hazırlayan sonunda her bir bireyinde açgözlülüğü bu. Kolay kredi, çok fazla kendini zorlamadan , tasarruf etmeden ortam, bankacılarımızı çok daha rahat hale getirdi. 30 yıllık kredi vererek siz birinci yılın sonunda piyasa değerinle değerlendirerek iş karı yazıyorsunuz, bunun üzerinde de bonus alıyorsunuz. Yıl sonunda alıyorsunuz, Geri kalan 29 yıl kim uğraşırsa uğraşsın . Hiçbir sorumluluk hissedilmiyor. Bülent hocam'ım dediği gibi etik moral değerlendirdiklerimizden birtaneside budur. Bütün sistem kendini koruma adına bir şey yapmadı, herkes, bireyler kendini koruma adına yaptılar. Bunu sistemin tüketicileri olarak da böyle yaptılar, bu sisteme ürün, hizmet sağlayanlarda bunu yaptılar. Bir noktada deniz bitti. Bir takım açılımlar yapılması gerekiyor, birtakım adımlar atılması gerekiyor.

Amerika bu adımı atmaya çalıştı, her ne kadar bu işin fikir babası, gelişmelerinde fikir babası Amerika, krizin de fikir babası Amerika. Onun da bir şekilde bunu atlatması gerekiyor. Fakat şöyle bir nokta var, çözüm konusunda Amerika tek başına likidite vererek çözmeye çalışıyor bu işi fakat Avrupa'nın geri kalanı daki diğer ülkeler aynı çözümü benimsemiyor. Haklı oldukları bir nokta var; çok fazla değinilmeyen bir nokta bu, likidite bolluğundan çıktı, dünya da likidite bollu var dediniz, fazileri düşürdünüz, likidite bolluğundan kriz çıktı, şimdi biz aynı krizi piyasaya likidite vererek çözmeye çalışıyoruz.

Bu çözüm doğru bir çözüm mü? Hayır, değil. Başka bir çözüm var mı? Hayır, yok. Neden yok? Biraz evvel tartışıldı yeniliyorum ben bunu

Kapitalist sistem çöktümü?

Yerine bir sosyalist düzen kurulacak mı? Hazırlıklı değiliz buna. Peki likidite verilerek sorun çözülecekmi ? çözülmeycek. Bunun sonunda hepimizin başını belaya sokacak. Aslında krizi çözmeye çalışacak hükümetler açısından da, maliyeti düşürecek olan yine enflasyon dönemi yaşanacak. Bu belki 1,5 – 2 yıl sonra yaşanacak belki ama bu yaşanacak. Bunu gören Avrupa, kendi kalesini korumaya çalışıyor ki 50 baz puan indirim beklenirken 25 baz puan indirim yaptı ki , Avrupanın en büyük dertlerinden bir tanesi enflasyon .

Başka bir nokta daha var, Avrupa ve Amerika'nın likidite konusunda anlaşamadıkları çok temel bir fark daha var. Sosyal güvenlik sistemleri açısından bir fark var. Avrupa sosyal güvenlik sistemini bekletmek zorunda kalıyor, tıpkı Türkiye'nin olduğu gibi. Amerika sosyal güvenlik sistemini, yani bundan da kastım emeklilik ve sağlık olarak bahsediyorum, şirketler üzerine taşıyor.

Amerika şirketlerini kurtarmaya çalışırken, o şirketteki sermayedarları kurtarmıyor, ya da bizim anladığımız anlamda sermayedarları kurtarmıyor. Amerika aslında gerisindeki sosyal güvenlik sistemini kurtarmaya çalışıyor. Ve bugünden 200 sistemi devlet düzenine alamayacağı gibi, almakda istemiyor var olan sistemi devam ettirmek istiyor onun için bu şirketleri kurtarmak zorunda kalıyor.

Lehman Brothers'ın iflas ettirilmesi onlar için çok önemli bir miladdır. İki tane sorun yarattı, birincisi sosyal güvenlik sisteminde bir sorun yarattı, ikincisi; türev ürünler konusunda daha doğrusu sistemin ikinci bölümünde çok ciddi bir sorun yarattı oda; o türev ürünlerini şimdiye kadar çok doğru dürüst özellikle CBS denilen bölgesinde çok ciddi batıklar yaşanmamış. Yaşanmadığı için de bu konunun nasıl çözüleceğine dair de elde somut bir örnek yoktu. Bu büyüklükte bir örnek yoktu.

Kitaplarda yazılan yöntemlerle çözmeye çalışıyorlar, fakat kitaplarda yazan yöntemler daha önce yaşanmadığı ve tecrübe edinmediği için faydalı olmuyor, sisteme uymuyor. Şimdi onun aksaklıklarını çözmeye çalışıyorlar ki , yeni bir batık olmadan sistemi ayakta tutmaya çalışıyorlar.

Bizim 2001 krizi ile bugünkü kriz arasındaki ikinci en büyük farkı ; türev piyasaları kısmında. Şuanda hala bizde yok ama hiçbir şekilde türev ürünü yok. Bir banka bilançosunu düşünün , aktifi ve pasifi yüzde birbirine eş di. Eğer batık bir aktif varsa sadece pasif kadar tek bir kalemde o kadar bir varlık koyduğunuz kadar ki, hazine kağıt koydu batmış olan bankalara , siz sistemi denkliyorsunuz, sıfıra sıfır yapıyorsunuz. Ama şuanda Amerika Bülent Hoca'nın söylediği mishi ürünlerle işlemler yapılmışsa aidiye problemi var. Kim nereye aid? Nasıl bu işi çözeceksiniz? Birilerini kurtardığın zaman kimi kurtaracağız sorunuda var.

Eskiden 100 binlik mevduatı kurtarıyorduk karşılığında 100 binlik mevduat koyardık. Bugün 100 binlik kağıdı mevduat veya aktifle yaratılmış olan şeyin üzerinde 300-400-500 . Bizde sermaye yeterlilik rasyosu yüzde 12'dir. Yani bu şu demektir; siz sermayenizin 12 katına kadar borçlanabilir, kredi verebilirsiniz.

Lehman'a baktığım zaman bu olay yüzde 38'dir. 1 lirası varsa 38 katına kadar işlem yapabiliyor. Kime aid olduğunu, kimde olduğunu bilmiyordur. Bu da sokaktaki adamımı kurtaracağız, bankacıları mı kurtaracağız tartışması Amerika'da sona ermedi. Birgün bu işin sonuna geldik diyeceğiz ve demek zorunda yoksa başka türlü sistemi devam ettiremiyorsunuz.

Kapitalist sistemin yerine yeni bir ideal sistem kurulamadığı için , bu sistemi kendi içinde tedavi etmek gerekiyor. Eğer bu problemi kendi içinde çözemezseniz yeni bir sorun daha bizi bekliyor, çok fazla konuşulmayan ve sözü edilmeyen bir şey , eğer bu sistemi kurtaramazsanız Fransa'da 3-4 yıl önce başlayan , Hindistan 'da gündeme gelen, Çin'de yaşanmakta olan çok ciddi , insanların sokağa dökülmesi olayı gerçekleşebilir. Çin gibi bir yerde, Hindistan gibi bir yerde , demokrasinin gelişmiş olduğu ülkelerde ekonomik sorunlardan kaynaklanan böyle bir hareket başlar ise bu çok bulaşıcı bir hareket olacağı için, kolay kolay engellenmesi çok zor. O yüzden sistem bu sorunu yaratmadan çözmeye çalışıyor. Bunun içinde G-20'de toplandı, çok önemli kararlar alındı G-20'de . Bundan sonra ne yapılacak diye baktığımız zaman, bana göre birkaçtane önemli mesaj çıktı:

Avrupa ile Amerika arasındaki anlaşmazlık G-20'de çok net olarak ortaya çıktı ve öncesinde Gordon Brown bütün ülkeleri dolaşarak bu işe çözüm bulmaya çalıştı, ortak bir metinde anlaşılması için çabaladı, olmadı. Olmayan neydi? Avrupa hala aynı ısrarda devam ediyor, ben sosyal güvenlik veya diğer kurumlarda daha fazla para harcayacak değilim ve harcamak istemiyorum, şirkette kurtarmak istemiyorum diyor. Avrupa sistemi bizim tanıdığımız sisteme daha yakın, Amerika'nın sistemi bizden farklı bir sistem.

Birkaç noktada anlaştılar. Anlaştıkları ortak nokta: Bankacılıkta sır diye bir şey kalmadı artık . Bu çok önemli bir değişim. Artık sistemi birbirine entegre edecek bir yapıya , herkes herşeyi biliyor olmak istiyor, devletler açısından bakıyorum. Bankacılık sırrının ortadan kalkması bir şekilde entegre olması, vergi cennetlerini bir şekilde vergi kaçıran , kontrol dışında olan ülkeleri kontrol altına almaya çalışıyor.

Sistem entegre olmaya çalışıyor, öncelik olarak neyin, nerede olduğunu bir tespit edebilsin diye. Arkasından çok önemli bir kurum geliyor aslında. Financial Supervision Board diye bir kurumdan bahsediliyor, bu Bülent Hoca'nın bahsettiği Bankacılık Düzenleme ve Denetleme Kurumu'na benzermi ? Şu anda belli değil , sanıyorum benzer bir fonksiyonda izleyecek. En azından işin teorik boyutlarını düzenleyek bir yapı gibi görünüyor. Nasıl çalışacağına dair henüz bir bilgi yok.

Yine kapitalizmin önemli sorunlarından birisi çevre kirliliği ile ilgili daha yeşil politikaları izlemesi ile ilgili bir nokta var ki, satır arasında geçiyor ama bence önemli bir nokta haline gelecek çünkü yine Avrupa ve Amerika arasında anlaşılmayan noktalardan birtanesi, bunlar bir anlaşabilse bu iş çözülecek demiştim ,hakikaten henüz anlaşamadılar, anlaşmış gibi görünüyorlar. Asgari müştereklerde mecburen anlaşmak zorunda kaldılar . G-20'de böyle bir anlaşma zemini oluştu. Bence çok iyi bir haber, önümüzdeki dönemdeki sorunların daha çabuk aşılması için.

Şuanda Amerika devletleştirmiyorum adı altında , devletleştiriyor. En son açıkladığı plan 12 bin sermaye yapısı içinde , 12'de birine özel sektör koyacak, 11/12 oranında devlet koyacak ,. Şu işi hemen yapsalar, kredi ve varlıkları hemen çekselerde bu sistem toparlansa diyorum ben. Elbette yapacaklar, başka çareleri yok.

Bülent Hocam'ın önerisine bende bir öneride bulunmak istiyorum, bende finansal birleşmiş milletler diye bir yapı kurulması gerektiğine inanıyorum. Bu bankacılık değil sadece, leasing, factoring, bankacılığın alt sektörü olabilir, üst sektörü olabilir çok önemli değil ama yaptırım gücü olan, çünkü şuan G-20'nin son kararı IMF'i çok öne çıkarıyor. Nasıl öne çıkarıyor? "Dünyada ki finansal bekçilik görevi IMF'ye verildi şuanda.

Bunların daha üstünde bir yerde bir yapı kurulmalı ve sadece para sahibi olan ülkeler değil, sermayesi olan ülkeler değil, küçüklerinde söz sahibi olduğu bir şeyler olması lazım. Onun için herkesin söz sahibi olabileceği, en azından derdiği söyleyebileceği, yaptırım gücü olan değil, organizasyona gidecek olursa bence çok önemli bir adım atmış olur. Şuandaki biraz pansuman tedavisine yönelik bir müdahale diye düşünüyorum.

Gelelim neden sordum sınıfları. 2001 de yaşadığım bir tecrübemi sizinle paylaşmak istiyorum. Birkaç üniveriste toplantısında yine buna benzer bir şeye rastladım kariyer günleri ve meslekler ile ilgili kısmında. 2001 Türkiye bankacılık krizi sırasında çok enteresan bir problemle karşılaştı bankacılık sektörü , hatta ekonomide de böyle bir problem ortaya çıktı, reel sektörde benzer sorunlar yaşadı. O da şu; kriz nedeniyle biz Egebank'da 32 veya 28 Management Free diye bir program vardı, yönetici adaylarını eğitin diye bir program , altı ay kadar eğittiler, daha 1998 yılındaydı yanılmıyorsam . Bunların içinden yedi kişi, hazinede çalışmak istiyorum dedi. Biz iki kişi olacaktık hazinede , yedi kişi istiyorsa yedi kişi gelsin dedik. Geldiler. Bizde üç, dört tanesi kalırsa geri kalanınıda şubelere yönlendirirsek , hazine görmüş, tecrübeli, piyasaları iyi izleyebilen ekip olur ki banka içinde iyi olur. Arkasından kriz geldi, bu yedi kişiden üç kişi yolda elendi, 4 kişi bizimle kalmaya devam etti fakat el konulduğu zaman Egebank'a biz bunlara hiçbir şey yapamadık. Hatta maaşlarını bile artıramadık.

Bayağı bir uzun zaman geçti aradan 6 ay 1 sene geçti , bizde paralize olduk, sistemde paralize oldu ve bütün bankacılık sektörü 2001-2002 yılında neredeyse hiç adam almadı. Sistemde böyle bir problem var, yeni mezunların hiçbiri iş bulamıyor.

Bu önümüzdeki dönemde benzer bir sorunla karşılaşma ihtimalimiz olduğu için, dördüncü sınıftakiler için yapabilecek pek fazla bir şey yok. Onlar karşılarındaki alternatifleri değerlendirmek zorundalar ama 2. ve 3. sınıftakiler için söylüyorum bunları özellikle , o dönemde kaybettiklerimize ne oldu bilmiyorum ama bizimle kalanlar müthiş bir tecrübe kazandılar . Şuanda o dört kişiden üçü Londra'da yabancı bankaların kamularını yönetiyorlar. Şöyle diyorlar: "Çok ciddi bir tecrübeden geçtiğimiz için bunu kullandılar "

Bankacılık sisteminde 2006-2007 döneminde ara kademe yönetici bulamadı. Çünkü 2001-2002-2003 döneminde siz yeni eleman alıp yetiştirmediğiniz için, müthiş bir boşluk doğdu. O dönemde ara kademe olanlar, orta derecede yönetici diyebileceğimiz çok kıymete bindiler biranda. Özellikle 2. sınıftaki arkadaşlar için ben şunu söylemek istiyorum: Dışarda bir yığın kurumun teklifleri var daha doğrusu standları var, birtakım sizlerin gelişimine yarayan öneriler var. Bazıları iyidir, bazıları kötüdür, bir fikrim yok ama sadece şunu söyleyeceğim; bu dönem , kriz döneminde iş bulmakta sorun yaşıyor olabilirsiniz, büyük bir ihtimalle yaşayacaksınız, ister reel sekötrde ister bankacılık sektöründe.

Ben de Bülent Hocam gibi bankacılık sektörüne gitmenizde son derece iyi bir eğitim alabilme şansınızın olduğu bir sektör, kendinize yatırım yapabilmeniz için size zaman sağlayabilen bir sektör.

Gelelim 2. sınıflara ne olur varlıklarınızı artıracak işler yapın. Gisin stajlar yapın, okulda okurken çalışmayı deneyin. İki dil biliyorsanız üç dil öğrenin, üç dil biliyorsanız dört dil öğrenin .Bunlardan bir tanesi Rusça olsun. Çünkü Rusya önümüzdeki dönemde bölgenin en önemli , ben Rusya'da çalıştığım için söylemiyorum, on senedir izliyorum, gittikçede gelişen karşılıklı etkileşim, iletişim var. Rusça bunlardan biri olsun. Bölgedeki önemli partnerlerinizden biri olacağı için ama mümkün olduğu kadar hızlı bir şekilde aktiflerinizi geliştirin ki bu kriz dönemini mümkün olduğunca fırsata çevirin. Aksi takdirde kriz sizi daha 2. sınıftayken ezmesin. 3. sınıftakiler içinde geçerli bu söylediklerim,. 4. sınıftakiler çalışmaya başladıkları sırada eğitim dönemi olacak bankalarda, onu iyi değerlendirsinler ki , önümüzdeki dönemde daralan iş imkanlarının olduğu dönemde , bu rekabette önce geçebilmenizin bence tek koşulu bu.

Dinlediğiniz için teşekkür ederim.

.

.

.

soldan sağa, Ateşan Aybars, Bülent Şenver, Ali Ağaoğlu, Kadir Tuna

.

.

.

.

.

|

|

|

|

|

|

|

|

|